Warum steigt mein PKV-Beitrag 2026?

- Beitrag

- Versicherungsschutz

PKV-Unternehmen sind verpflichtet, regelmäßig zu prüfen, ob eine Beitragsanpassung notwendig ist. Sie dürfen die Beiträge nur erhöhen, wenn die Ausgaben höher sind, als ursprünglich kalkuliert worden ist. Sowohl die Erstkalkulation als auch die Neuberechnungen, d.h. Beitragserhöhungen und Beitragssenkungen, müssen von einem unabhängigen Treuhänder geprüft werden.

- Die allgemeinen Regelungen einer Beitragsanpassung erläutern wir in unserem Artikel Wann erhöht meine private Krankenversicherung die Beiträge? sowie in unserem Video „Beitragserhöhung: Das sind die Gründe“.

Voraussichtlich etwa 60 Prozent der Privatversicherten werden 2026 von einer Erhöhung betroffen sein. Für diese Gruppe steigt der Beitrag im Durchschnitt um rund 13 Prozent. Manche Versicherungsunternehmen passen bei Notwendigkeit die Beiträge regelmäßig nicht zu Beginn, sondern im Laufe des Jahres an. Hierzu liegen noch keine Informationen vor.

Themenseite PKV-Beitrag

- Erfahren Sie alles Wichtige zum PKV-Beitrag: Wir erklären Ihnen nicht nur, wie er berechnet wird und wann und warum er erhöht wird. Darüber hinaus informieren wir über Arbeitgeberzuschuss, steuerliche Absetzbarkeit und die neue digitale Übermittlung Ihres Beitrags an die Finanzverwaltung. Sie erfahren von Ihren Möglichkeiten des Tarifwechsels, den Sozialtarifen der PKV und vieles mehr. Alle diese Artikel haben wir für Sie zusammengefasst auf unserer Themenseite PKV-Beitrag.

Was ist teurer geworden?

Die Kosten für die medizinische Versorgung steigen fortlaufend. Dies gilt für alle Leistungsbereiche der PKV: bei ambulanten Behandlungen, im Krankenhaus wie auch für Zahnarztbehandlungen. Den größten Einzelposten bei den Versicherungsleistungen der PKV macht die ambulante Arztbehandlung aus. Hier stiegen die Kosten um über 8 Prozent.

Für allgemeine Krankenhausleistungen (d.h. ohne Chefarztbehandlung und Ein- bzw. Zweibettzimmer) zahlte die PKV 2024 gut 10 Prozent mehr als 2023: fast 7 Mrd. Euro. Einen besonderen Anteil daran hatten die Pflegekosten: Sie erhöhten sich um fast 18 Prozent. Der Hauptgrund für die Ausgabensteigerung der PKV im Krankenhausbereich sind vor allem die steigenden Fallzahlen in den vergangenen Jahren. Das heißt, es wurden mehr Privatversicherte im Krankenhaus behandelt; allein von 2022 bis 2024 waren es 11 Prozent mehr. Diese Angaben beziehen sich auf die gesamte Branche. Bei den einzelnen Versicherungsunternehmen und ihren jeweiligen Tarifen kann die Entwicklung abweichen.

Nicht nur die steigenden Fallzahlen, sondern auch höhere Behandlungskosten lassen die Leistungsausgaben der PKV steigen. Welche konkret ursächlich für die Beitragserhöhungen 2026 sind, lässt sich noch nicht sagen. Es ist davon auszugehen, dass sich einige Trends der vorangegangenen Jahre fortgesetzt haben. Untersuchungen des Wissenschaftlichen Instituts der PKV (WIP) zeigen, dass beispielsweise in den Bereichen „Neurologie, Psychiatrie und Psychotherapie“ die Ausgaben seit 2019 merklich gestiegen sind, allein 2023 um 13,6 Prozent. Psychotherapie: Warum die Ausgaben so stark steigen

- Dass medizinischer Fortschritt und die Verbesserung der Versorgung bzw. Vorsorge ihren Preis haben, zeigt sich beispielhaft bei der Impfung gegen Gürtelrose. Der Wirkstoff für diese neue Impfung wurde erst 2018 in Deutschland zugelassen. Während die Ausgaben der PKV für die Gürtelrose-Impfung 2019 noch bei rund 8 Millionen Euro lagen, waren sie 2023 bereits auf fast 109 Millionen Euro gestiegen. Warum die Gürtelrose-Impfung sinnvoll ist

Will meine Versicherung mit der Beitragserhöhung ihre Gewinne steigern?

- Nein, die Versicherungsunternehmen dürfen die Beiträge nicht erhöhen, um ihre Gewinne zu steigern. Es gibt klare gesetzliche Vorgaben für Beitragsanpassungen in der PKV. Voraussetzungen für eine Beitragserhöhung

Ihre private Krankenversicherung ist zudem gesetzlich verpflichtet, erzielte Zinsüberschüsse überwiegend zugunsten ihrer Versicherten einzusetzen: Sie werden für die Beitragsentlastung im Alter und erfolgsabhängige Beitragsrückerstattungen verwendet. Nur ein kleiner Teil der Überschüsse steht der PKV zur freien Verfügung und selbst davon fließt bei den meisten Unternehmen ein erheblicher Anteil wieder an die Versicherten zurück. Ein unabhängiger Treuhänder überwacht bei der gesamten Kalkulation, dass die Interessen der Versicherten gewahrt bleiben.

Ich war nie krank und war wenig oder überhaupt nicht beim Arzt!

- In der PKV hängt Ihr Beitrag nicht davon ab, wie oft Sie persönlich zum Arzt gehen. Ihr Beitrag basiert auf einem Solidarprinzip – ähnlich wie in der GKV. Das gilt sowohl, wenn Sie selten krank sind, als auch bei schweren Erkrankungen.

Ihr Beitrag wird zu Beginn Ihrer Versicherung anhand des gewählten Tarifs, Ihres Alters und eventuell vorhandener Vorerkrankungen berechnet. Ab diesem Zeitpunkt spielt es keine Rolle mehr, wie oft Sie krank sind. Wenn Sie selten oder nie krank sind, unterstützen Ihre Beiträge diejenigen, die mehr medizinische Versorgung benötigen – und umgekehrt profitieren Sie, wenn Sie einmal krank werden. Wenn die allgemeinen Gesundheitskosten im Tarif steigen, werden diese Kosten auf alle Versicherten verteilt, was zu einer Beitragserhöhung führen kann.

Wäre die gesetzliche Krankenversicherung günstiger für mich?

Ob die gesetzliche Krankenversicherung (GKV) für Sie günstiger ist, hängt von verschiedenen Faktoren ab, wie Ihrem Einkommen, Alter und Ihren individuellen Bedürfnissen im Versicherungsschutz. Sie sollten deshalb nicht nur die aktuellen Kosten betrachten, sondern auch wichtige Faktoren wie Leistungsumfang und Flexibilität. Denn als Privatversicherte genießen Sie mehr Flexibilität, zum Beispiel bei der Wahl der Ärztinnen und Ärzte, und haben oft einen schnelleren Zugang zu innovativen Behandlungen. Zudem können Sie Ihren Tarif individuell wählen, was Ihnen mehr Kontrolle über Ihre Kosten und Leistungen gibt.

In der GKV steigen die Beiträge 2026 ebenfalls: Nur der allgemeine Beitragssatz bleibt unverändert. Die Beitragsbemessungsgrenze wird hingegen jährlich entsprechend der Einkommensentwicklung erhöht. Dadurch steigen die Beiträge freiwillig gesetzlich versicherter Angestellter automatisch zu jedem 1. Januar. Für 2026 wurde die Beitragsbemessungsgrenze auf 5.812,50 Euro (Monat) festgelegt. Das Bundesgesundheitsministerium gab zudem für 2026 einen durchschnittlichen Zusatzbeitragssatz der Krankenkassen von 2,9 Prozent bekannt (2025: 2,5 Prozent). Der GKV-Beitrag für Kassenmitglieder mit einem Einkommen an bzw. über der Beitragsbemessungsgrenze steigt damit im Durchschnitt auf 1.017 Euro. Für diejenigen, die weniger verdienen, gilt: Neben der Anhebung des Zusatzbeitragssatzes ihrer Krankenkasse erhöht auch jede Gehaltserhöhung oder Einkommenssteigerung den Kassenbeitrag. Dass der Durchschnitt der Zusatzbeitragssätze 2026 tatsächlich bei 2,9 Prozent liegen wird, wird übrigens von vielen Expertinnen und Experten bezweifelt. So rechnet auch der GKV-Spitzenverband damit, dass der durchschnittliche Zusatzbeitragssatz zu Jahresbeginn die 3-Prozent-Marke übersteigen wird.

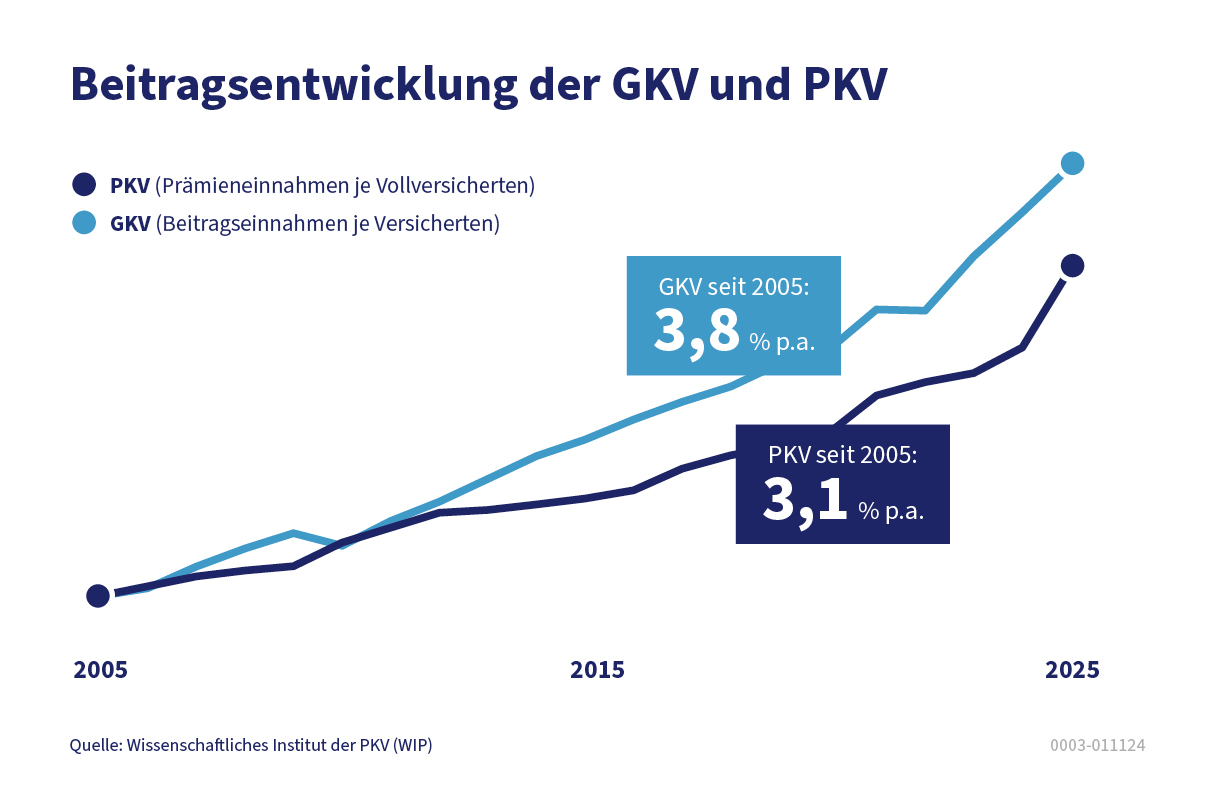

- Langfristig haben sich die Beiträge in der GKV und der PKV übrigens ähnlich entwickelt. Das Wissenschaftliche Institut der PKV (WIP) hat eine Analyse veröffentlicht, die zeigt, dass die Beitragsentwicklung in beiden Systemen vergleichbar ist.

Gibt es Möglichkeiten, meinen Beitrag zu senken?

Ja, in der PKV gibt es verschiedene Möglichkeiten, den Beitrag zu beeinflussen. Insbesondere haben Sie das Recht, jederzeit in einen anderen Tarif zu wechseln, der vergleichbare oder geringere Leistungen bietet. Bei einer Beitragserhöhung weist Sie Ihr Versicherungsunternehmen aktiv auf die Möglichkeit eines Tarifwechsels hin.

Vorsicht vor unseriösen Tarifoptimierern

Tarifwechselberater versprechen hohe Beitragsersparnisse, handeln jedoch oft nicht im Interesse der Versicherten. Lassen Sie sich nur direkt von Ihrer privaten Krankenversicherung oder von seriösen Anbietern beraten, um den Versicherungsschutz zu erhalten, den Sie wirklich benötigen.

Zudem können Sie Zusatztarife kündigen, auf die Sie zugunsten einer Beitragsentlastung verzichten möchten: zum Beispiel Kurtarife oder Wahlleistungstarife mit Chefarztbehandlung und Einbettzimmer. Wenn solche Leistungen in Ihren Haupttarif integriert sind, bietet sich ein Tarifwechsel an.

Eine Beitragssenkung ist in der Regel auch über eine Erhöhung des Selbstbehalts erreichbar. Bei der Prüfung, ob dies ein sinnvoller Schritt für Sie wäre, sollten Sie Folgendes berücksichtigen:

- Erhalten Sie bei Leistungsfreiheit eine Beitragsrückerstattung, ist diese bei niedrigerem Beitrag geringer.

- Ihr Arbeitgeber beteiligt sich nicht an Ihren Kosten im Rahmen eines Selbstbehalts. Der Arbeitgeberzuschuss zu Ihrem PKV-Beitrag hängt von der Höhe Ihres gezahlten Beitrags ab. Schöpfen Sie den maximalen Arbeitgeberzuschuss nicht aus, sinkt er durch einen niedrigeren Selbstbehalt. Maximaler Arbeitgeberzuschuss 2025

- Wünschen Sie später eine Verringerung des Selbstbehalts, ist dies eine Leistungsausweitung, für die eine Gesundheitsprüfung erfolgt.

Kündigung der PKV

Bei einer Beitragserhöhung haben Sie ein Sonderkündigungsrecht. Sie können Ihre Versicherung innerhalb von zwei Monaten, nachdem Sie über die Beitragsanpassung informiert wurden, kündigen. Ihr Versicherungsschutz endet dann zum Zeitpunkt der Beitragsänderung. Allerdings ist mit einem Wechsel der PKV in der Regel nur eine Beitragsreduzierung zu erreichen, wenn Sie erst wenige Jahre privat versichert sind. Denn es steht eine Gesundheitsprüfung an und Sie müssen einen Großteil der bereits gebildeten Vorsorge fürs Alter neu aufbauen. Nur wenn Sie sich 2009 oder später privat versichert haben, wird Ihnen ein Teil der Alterungsrückstellungen „mitgegeben“.

- Weitere umfassende Informationen zur Beitragserhöhung finden Sie auch auf der Website des PKV-Verbandes.