Wie sich hohe Pflegekosten bezahlbar absichern lassen

- Pflege

- Versicherungsschutz

Die Pflegeversicherung gehört in Deutschland zu den Pflichtversicherungen. Bürgerinnen und Bürger sollen für den Fall einer Pflegebedürftigkeit abgesichert sein. Alle gesetzlich Krankenversicherten sind deshalb automatisch in der Sozialen Pflegeversicherung (SPV) versichert. Privat Krankenversicherte müssen eine private Pflegepflichtversicherung (PPV) abschließen. Die gesetzlich vorgeschriebene Pflegeversicherung bietet aber keine umfassende Absicherung im Pflegefall, sondern kommt nur für einen Teil der Pflegekosten auf.

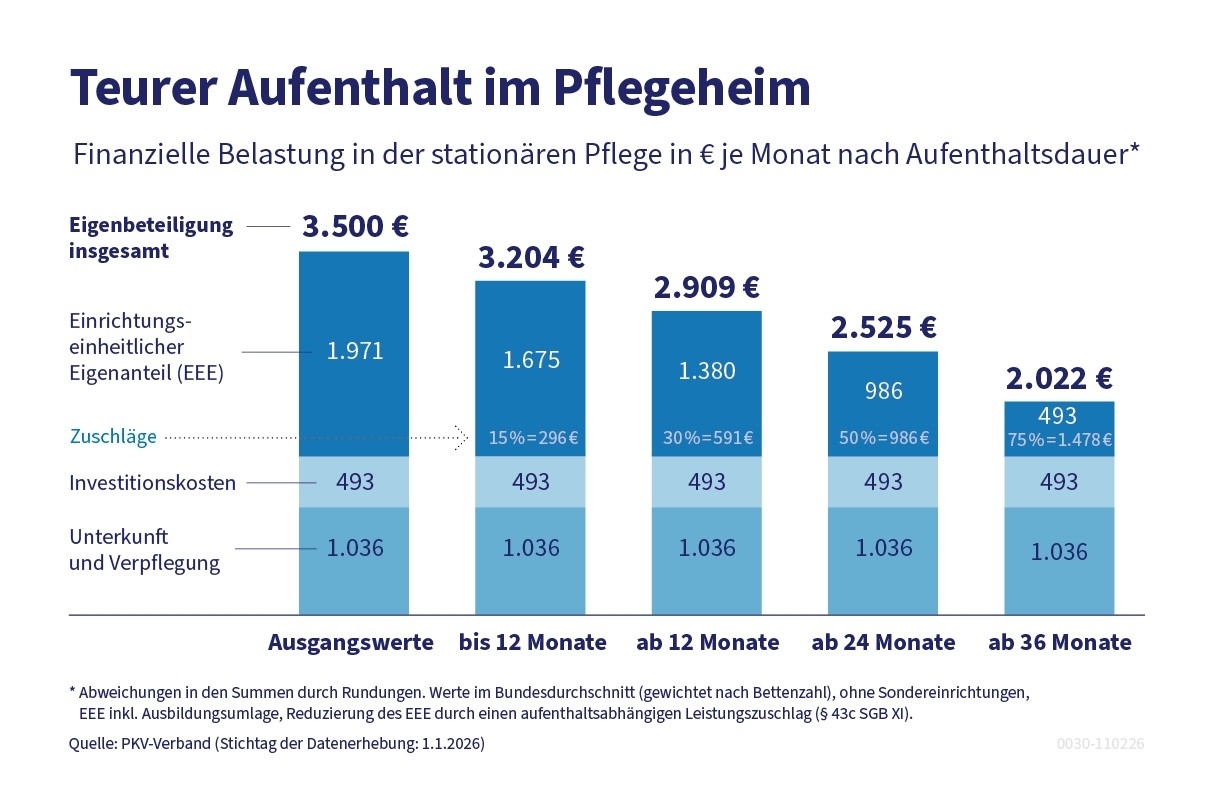

Der Aufenthalt in einem Pflegeheim ist teuer

Die Unterbringung in einem Pflegeheim ist besonders teuer, da hier neben den reinen Kosten für Pflegeleistungen zusätzliche Kosten entstehen, die höher sind als die Lebenshaltungskosten zu Hause. Folgende Kosten werden den Pflegebedürftigen von den stationären Pflegeeinrichtungen in Rechnung gestellt:

Einrichtungseinheitlicher Eigenanteil (EEE)

Der EEE deckt die pflegebedingten Kosten der Pflegegrade 2 bis 5 ab und variiert von Pflegeeinrichtung zu Pflegeeinrichtung. Er ergibt sich aus der gleichmäßigen Verteilung der pflegebedingten Kosten einer Einrichtung auf alle pflegebedürftigen Bewohner, unabhängig von ihrem Pflegegrad. Dabei werden die Zuschläge berücksichtigt, die die Pflegeversicherung abhängig von der Aufenthaltsdauer der Versicherten zu deren Entlastung zusätzlich zahlt: Je länger Pflegebedürftige im Heim gepflegt werden, desto geringer ist ihr EEE.

Unterkunftskosten

Die Unterkunftskosten sind im weitesten Sinne mit den Betriebskosten in einem herkömmlichen Mietverhältnis vergleichbar. Dazu gehören Strom-, Wärme- und Wasserkosten, Kosten für Entsorgung und Reinigung sowie Wäscheversorgung.

Verpflegungskosten

Investitionskosten

Die Investitionskosten umfassen alle Ausgaben, die durch die Herstellung, Anschaffung und Instandhaltung von Gebäuden, Einrichtungen und technischen Anlagen anfallen.

Inzwischen beträgt der Eigenanteil der Pflegebedürftigen an den Pflegeheimkosten im ersten Jahr im Bundesdurchschnitt rund 3.200 Euro. Diese finanzielle Belastung wird zwar bei längerer Pflegedauer durch den Zuschlag zu den pflegebedingten Kosten (= einrichtungseinheitlicher Eigenanteil) reduziert. Allerdings umfassen die pflegebedingten Eigenanteile nur rund die Hälfte der selbst zu tragenden Kosten bei der stationären Pflege. Deshalb bleibt ein finanzielles Risiko bestehen – umso mehr, wenn der Lebenspartner oder die Partnerin der pflegebedürftigen Person zu Hause die Miete und weitere Fixkosten weiter tragen muss.

Wie kann ich mich optimal absichern?

Der Versicherungsbedarf hängt von der persönlichen Pflegelücke ab: Wie hoch sind die zu erwartenden Kosten und in welchem Umfang kann ich sie dauerhaft selbst bestreiten? Von Bedeutung sind hier die Alterseinkünfte aus gesetzlicher Rente, betrieblicher und privater Altersvorsorge, das eigene Vermögen, aber auch der Wohnort.

In der Regel können Pflegebedürftige einen Teil der Kosten selbst finanzieren, z. B. Unterkunft und Verpflegung in einem Pflegeheim. Für die meisten Menschen ist es allerdings schwierig, die gesamte Finanzierungslücke zu schließen, die nach der Leistung der Pflegeversicherung verbleibt. Zur gezielten Vorsorge bietet sich eine Pflegetagegeld- bzw. Pflegemonatsgeldversicherung an. Diese zahlen im Pflegefall monatlich einen vertraglich vereinbarten Betrag aus.

Die aktuelle Marktanalyse der unabhängigen Rating-Agentur ASSEKURATA gibt einen umfassenden Überblick über die Kosten und zeigt Möglichkeiten auf, wie sich finanzielle Risiken in der Pflege mit einer privaten Pflegezusatzversicherung einfach absichern lassen.

So kann eine 35-jährige Person beispielsweise ab 56 Euro im Monat ein Monatsgeld von 2.000 Euro zur Abdeckung der stationären Pflegelücke absichern. Bei häuslicher Pflege sind die Leistungen abhängig vom Pflegegrad und liegen für diesen Beitrag zwischen 600 Euro Monatsgeld (Pflegegrad 2) und 2.000 Euro (Pflegegrad 5).

Beitragsvergleich nach Bundesländern (Assekurata-Studie)

Je nach Bundesland ist der durchschnittliche Eigenanteil an den Kosten im Pflegeheim unterschiedlich. Das liegt an den regionalen Ungleichheiten bei den Lebenshaltungskosten, dem Lohnniveau der Pflegekräfte sowie den Miet- und Pachtkosten der Pflegeeinrichtungen. Entsprechend sollte das Monatsgeld der Pflegezusatzversicherung gewählt werden, was wiederum den Monatsbeitrag beeinflusst.

- Die folgende Übersicht zeigt die Prämien, mit denen eine Absicherung der durchschnittlichen Pflegelücke in den einzelnen Bundesländern möglich ist. Im Versicherungsschutz sind auch Leistungen bei ambulanter Pflege enthalten, sie sind abhängig vom Pflegegrad (weitere Details siehe Assekurata-Studie, PDF).

Baden-Württemberg

Pflegemonatsgeld: 2.300 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 43,- Euro

mit 35 Jahren: ab 64,- Euro

Bayern

Pflegemonatsgeld: 2.100 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 39,- Euro

mit 35 Jahren: ab 59,- Euro

Berlin

Pflegemonatsgeld: 2.300 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 43,- Euro

mit 35 Jahren: ab 64,- Euro

Brandenburg

Pflegemonatsgeld: 2.000 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 38,- Euro

mit 35 Jahren: ab 56,- Euro

Bremen

Pflegemonatsgeld: 1.800 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 34,- Euro

mit 35 Jahren: ab 50,- Euro

Hamburg

Pflegemonatsgeld: 1.900 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 36,- Euro

mit 35 Jahren: ab 53,- Euro

Hessen

Pflegemonatsgeld: 2.000 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 38,- Euro

mit 35 Jahren: ab 56,- Euro

Mecklenburg-Vorpommern

Pflegemonatsgeld: 1.900 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 36,- Euro

mit 35 Jahren: ab 53,- Euro

Niedersachsen

Pflegemonatsgeld: 1.700 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 32,- Euro

mit 35 Jahren: ab 48,- Euro

NRW

Pflegemonatsgeld: 1.900 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 36,- Euro

mit 35 Jahren: ab 53,- Euro

Rheinland-Pfalz

Pflegemonatsgeld: 1.700 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 32,- Euro

mit 35 Jahren: ab 48,- Euro

Saarland

Pflegemonatsgeld: 2.100 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 39,- Euro

mit 35 Jahren: ab 59,- Euro

Sachsen

Pflegemonatsgeld: 1.900 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 36,- Euro

mit 35 Jahren: ab 53,- Euro

Sachsen-Anhalt

Pflegemonatsgeld: 1.800 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 34,- Euro

mit 35 Jahren: ab 50,- Euro

Schleswig-Holstein

Pflegemonatsgeld: 1.700 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 32,- Euro

mit 35 Jahren: ab 48,- Euro

Thüringen

Pflegemonatsgeld: 1.900 Euro

Monatsbeitrag bei Versicherungsbeginn…

mit 25 Jahren: ab 36,- Euro

mit 35 Jahren: ab 53,- Euro

Grundsätzlich gilt: Je früher Sie eine Pflegezusatzversicherung abschließen, desto geringer fällt der zu zahlende Monatsbeitrag aus.

Entscheidungshilfe für Ihre private Pflegezusatzversicherung

Der PKV-Verband hat Informationen mit den wesentlichen Entscheidungskriterien beim Abschluss einer Pflegezusatzversicherung [PDF] zusammengestellt. Dabei sind auch Empfehlungen vom Bund der Versicherten und der Ratingagentur Assekurata eingeflossen.

Private Pflegezusatzversicherungen werden von den privaten Krankenversicherungsunternehmen vor allem als Pflegetagegeldversicherung angeboten, wozu auch die staatlich geförderte Pflegezusatzversicherung („Pflege-Bahr“) gehört. Darüber hinaus gibt es Tarife der Pflegekostenversicherung, bei der tatsächlich entstandene Pflegekosten erstattet werden.

Bei den meisten Unternehmen besteht für den Abschluss der Versicherung in der Regel ein Höchstalter zwischen 55 und 70 Jahren. Eine genaue Bedarfsermittlung vor Vertragsabschluss ist wichtig. Dabei spielt die bevorzugte Art und Weise der Pflege (zu Hause oder in einer stationären Einrichtung) eine große Rolle.