Wie sich hohe Pflegekosten bezahlbar absichern lassen

- Pflege

- Versicherungsschutz

Die Pflegeversicherung zählt in Deutschland zu den Pflichtversicherungen. Bürgerinnen und Bürger sollen für den Fall von Pflegebedürftigkeit abgesichert sein. Alle gesetzlich Krankenversicherten sind somit automatisch in der sozialen Pflegeversicherung (SPV) versichert. Privat Krankenversicherte müssen eine private Pflegepflichtversicherung (PPV) abschließen. Viele denken immer noch, dass sie damit umfassend abgesichert sind. Dem ist aber nicht so, denn die Pflegeversicherung kommt nur für einen Teil der Pflegekosten auf. Sie wurde Mitte der 90er Jahre vom Gesetzgeber als sogenannte Teilkosten-Versicherung angelegt und deckt in etwa die Hälfte der anfallenden Pflege- und Betreuungskosten ab. Das gilt sowohl für die häusliche als auch für die stationäre Pflege.

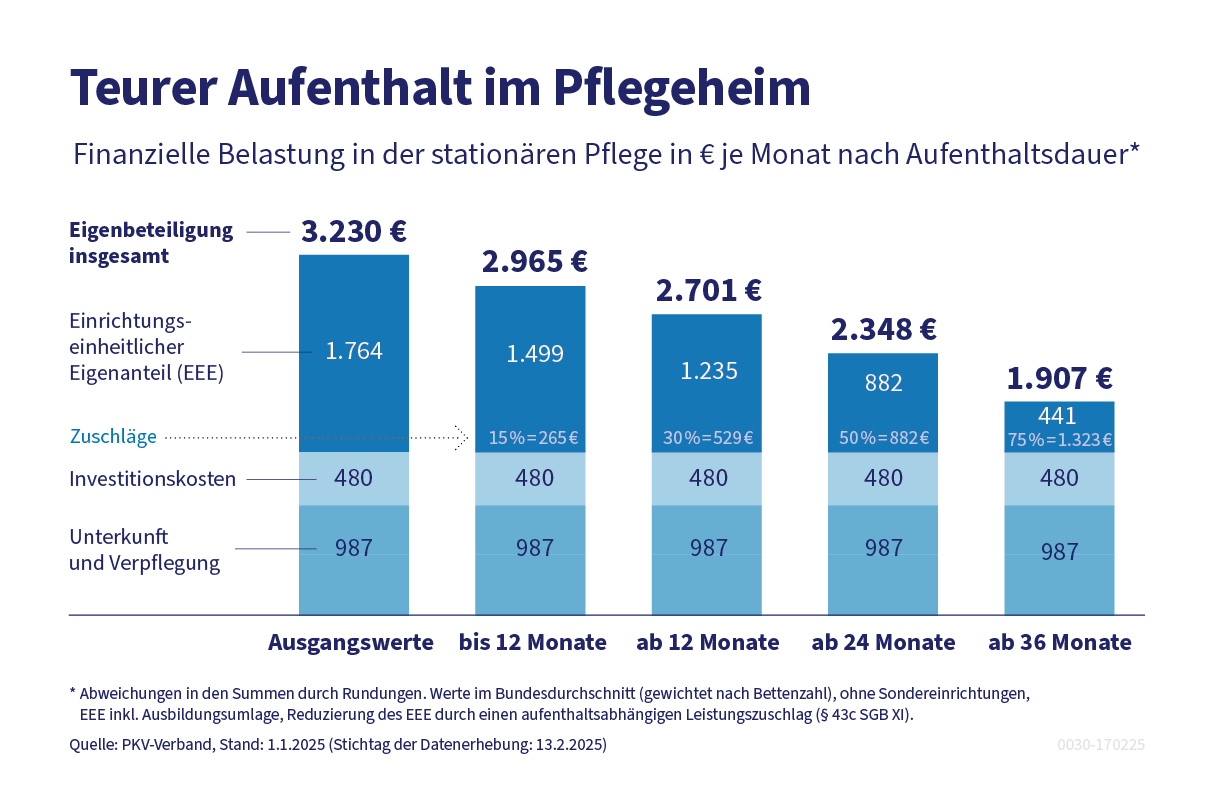

Der Aufenthalt in einem Pflegeheim ist teuer

Die Unterbringung in einem Pflegeheim ist besonders teuer, da hier neben den reinen Kosten für Pflegeleistungen auch zusätzliche Kosten entstehen, wie z. B. für Verpflegung und Unterbringung. Diese werden Ihnen in Rechnung gestellt. Dazu zählen:

- der sogenannte einrichtungseinheitliche Eigenanteil (EEE)*

- Investitionen der Pflegeeinrichtungen

- Unterkunft und Verpflegung

Bei stationärer Pflege und Pflegegrad 5 liegen diese Kosten laut Datenbank des PKV-Verbandes im Bundesdurchschnitt bei derzeit 3.230 Euro pro Monat.

Obwohl sich der EEE mit zunehmender Pflegedauer durch steigende Zuschläge reduziert, kann immer noch ein hoher Restbetrag bestehen bleiben. Ein finanzielles Risiko, wenn z. B. ein Lebenspartner ins Pflegeheim zieht und der andere noch weiter die Monatsmiete für die Wohnung bezahlen muss.

*) Der einrichtungseinheitliche Eigenanteil (EEE) bezeichnet den Anteil an den Pflegekosten, der nicht über Ihre Pflegeversicherung abgedeckt ist. Er muss daher von den Bewohnern einer Pflegeeinrichtung selbst bezahlt werden.

Wie kann ich mich optimal absichern?

In der Regel kommen Pflegebedürftige durch ihre Alterseinkünfte selbst schon für einen Teil der Kosten auf, so z. B. für Unterkunft und Verpflegung. Daher kann die Absicherung durch ein monatliches Pflegegeld von 1.800 Euro ausreichen, um die individuelle Pflegelücke zu schließen. Hier bieten sich Pflegetagegeldtarife an.

Eine neue Marktanalyse der unabhängigen Rating-Agentur ASSEKURATA gibt einen umfassenden Überblick über die Kosten und zeigt Möglichkeiten auf, wie sich finanzielle Risiken in der Pflege mit einer privaten Pflegezusatzversicherung einfach absichern lassen.

So kann eine 35-jährige Person beispielsweise ein Monatsgeld von 1.800 Euro zur Abdeckung der stationären Pflegelücke ab 47 Euro im Monat absichern, das zugleich bei häuslicher Pflege bereits in den unteren Pflegegraden 2 und 3 Leistungen um die 1.200 Euro bietet.

Der Eigenanteil an den Pflegekosten ist von Bundesland zu Bundesland unterschiedlich hoch. Das liegt an den regionalen Unterschieden bei den Lebenshaltungskosten, dem Lohnniveau der Pflegekräfte sowie an den Miet- und Pachtkosten der Pflegeeinrichtungen. Demnach können die pflegebedingten Kosten in den einzelnen Ländern variieren.

Beitragsvergleich nach Bundesländern (Assekurata-Studie)

Baden-Württemberg

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (2.100 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 50,- Euro / mit Alter 35 ab 74,- Euro

Bayern

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (2.000 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 47,- Euro / mit Alter 35 ab 70,- Euro

Berlin

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (2.100 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 50,- Euro / mit Alter 35 ab 74,- Euro

Brandenburg

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.800 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 43,- Euro / mit Alter 35 ab 63,- Euro

Bremen

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.600 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 38,- Euro / mit Alter 35 ab 56,- Euro

Hamburg

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.800 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 43,- Euro / mit Alter 35 ab 63,- Euro

Hessen

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.800 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 43,- Euro / mit Alter 35 ab 63,- Euro

Mecklenburg-Vorpommern

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.700 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 40,- Euro / mit Alter 35 ab 60,- Euro

Niedersachsen

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.500 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 36,- Euro / mit Alter 35 ab 53,- Euro

NRW

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.700 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 40,- Euro / mit Alter 35 ab 60,- Euro

Rheinland-Pfalz

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.600 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 38,- Euro / mit Alter 35 ab 56,- Euro

Saarland

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.900 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 45,- Euro / mit Alter 35 ab 67,- Euro

Sachsen

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.600 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 38,- Euro / mit Alter 35 ab 56,- Euro

Sachsen-Anhalt

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.600 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 38,- Euro / mit Alter 35 ab 56,- Euro

Schleswig-Holstein

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.500 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 36,- Euro / mit Alter 35 ab 53,- Euro

Thüringen

Monatsbeitrag Pflegezusatzversicherung für Absicherung pflegebedingter Kosten in stationären Einrichtungen (1.700 Euro) oder ambulanter Kosten (häusliche Pflege) um die 1.200 Euro in Pflegegrad 2 und 3:

mit Alter 25 ab 40,- Euro / mit Alter 35 ab 60,- Euro

Grundsätzlich gilt: Je früher Sie eine Pflegezusatzversicherung abschließen und so mit dem Aufbau von Alterungsrückstellungen beginnen, desto geringer fällt der zu zahlende Monatsbeitrag aus.

Entscheidungshilfe für Ihre private Pflegezusatzversicherung

Der PKV-Verband hat Informationen mit den wesentlichen Entscheidungskriterien beim Abschluss einer Pflegezusatzversicherung zusammengestellt. Dabei sind auch Empfehlungen vom Bund der Versicherten und der Ratingagentur Assekurata eingeflossen. Diese Verbraucherinformationen helfen dabei, was Sie beim Abschluss einer Pflegezusatzversicherung beachten sollten.

Private Pflegezusatzversicherungen werden als Pflegetagegeldversicherung, Pflegekostenversicherung, Pflegerentenversicherung oder als staatlich geförderte ergänzende Pflegeversicherung („Pflege-Bahr“) angeboten. Bei den meisten Unternehmen besteht für den Abschluss der Versicherung in der Regel ein Höchstalter zwischen 55 und 70 Jahren. Eine genaue Bedarfsermittlung vor Vertragsabschluss ist wichtig. Dabei spielt die bevorzugte Art und Weise der Pflege (zu Hause oder in einer stationären Einrichtung) eine große Rolle.