Wann erhöht meine private Krankenversicherung die Beiträge?

- Beitrag

Theoretisch wäre Ihr Beitrag zur privaten Krankenversicherung ein Leben lang der gleiche. Denn Ihre PKV berechnet den Beitrag zu Versicherungsbeginn auf Grundlage von Statistiken so, dass alle zu erwartenden Gesundheitskosten eingepreist sind. Jedoch bringt die Zeit immer Veränderungen mit sich, die nicht vorab mit einkalkuliert werden können oder dürfen. An diese Veränderungen müssen die Versicherungsunternehmen ihre Beiträge anpassen, um das Leistungsversprechen, das sie ihren Versicherten gegeben haben, einhalten zu können.

Es gibt zwei Gründe, warum Ihre PKV den Beitrag erhöhen kann bzw. muss:

- Kostensteigerungen im Gesundheitssystem

- Verlängerung der Versicherungsdauer durch eine höhere Lebenserwartung

Themenseite PKV-Beitrag

- Erfahren Sie alles Wichtige zum PKV-Beitrag: Wir erklären Ihnen nicht nur, wie er berechnet wird und wann und warum er erhöht wird. Darüber hinaus informieren wir über Arbeitgeberzuschuss, steuerliche Absetzbarkeit und die neue digitale Übermittlung Ihres Beitrags an die Finanzverwaltung. Sie erfahren von Ihren Möglichkeiten des Tarifwechsels, den Sozialtarifen der PKV und vieles mehr. Alle diese Artikel haben wir für Sie zusammengefasst auf unserer Themenseite PKV-Beitrag.

Hauptursache für PKV-Beitragserhöhungen sind Kostensteigerungen

Wir kennen Preissteigerungen im Alltag aus eigener Erfahrung: Kostete etwa die Kugel Eis in unserer Jugend noch 30 Pfennig, sind wir mittlerweile bei 1,50 Euro angelangt. Auch das Gesundheitswesen ist davon nicht ausgenommen.

Es wird aber nicht nur Bestehendes teurer. Durch den medizinischen Fortschritt gibt es neue Behandlungsmethoden und Medikamente, die den Genesungsprozess verbessern oder eine Heilung überhaupt erst ermöglichen. Zugleich sind damit oft zusätzliche oder höhere Kosten verbunden. Verglichen mit dem täglichen Leben, können Sie sich das so vorstellen: Kamen unsere Eltern oder wir früher mit einem Telefon, Fernseher und Stereoanlage aus, haben wir heute zusätzlich noch – oder auch stattdessen – ein Mobiltelefon, Receiver, PC und/oder Laptop, Tablet, Bluetooth-Lautsprecher, kabellose „In-Ear“/“On-Ear“/“Over-Ear“-Kopfhörer, ...

Lesen Sie mehr zu diesen Beispielen für Kostensteigerungen durch den medizinischen Fortschritt:

Es ist zwar keine Kostensteigerung im engeren Sinn, gehört aber dennoch hierhin: Beanspruchen die Versicherten mehr Versicherungsleistungen als ursprünglich kalkuliert, erhöht auch das die Kosten, die die PKV tragen muss. Das bedeutet nicht, dass die ersten Beiträge falsch kalkuliert worden wären. Manche Krankheiten werden zunehmend häufiger diagnostiziert und behandelt. Ein Beispiel dafür ist Typ-2-Diabetes, an dem mittlerweile jährlich rund 450.000 Menschen in Deutschland neu erkranken. Durch die gestiegene Lebenserwartung haben die Erkrankten eine lange Diabetesdauer und ein hohes Komplikationsrisiko, so die Deutsche Diabetes Gesellschaft. Bedingt dadurch sind die Ausgaben der PKV allein für Diabetesmedikamente innerhalb von fünf Jahren um über 50 Prozent gestiegen.

Warum hat die Lebenserwartung Einfluss auf den PKV-Beitrag?

Je älter wir werden, umso häufiger sind wir in ärztlicher Behandlung oder im Krankenhaus und benötigen Arzneimittel, Krankengymnastik etc. Als Privatversicherte sorgen Sie für diese statistisch höheren Kosten im Alter vor. Ein Teil Ihres Beitrags wird von Ihrer PKV verzinslich angelegt. Das sind die Alterungsrückstellungen . Sie sorgen dafür, dass Ihr Beitrag nicht steigt, weil Sie älter werden. Anders gesagt: Gäbe es die Kostensteigerungen im Gesundheitswesen nicht, würde Ihr Beitrag dank der Alterungsrückstellungen im Alter stabil bleiben – auch wenn Sie wöchentlich eine Arztpraxis aufsuchen müssten.

Um die Summe der erforderlichen Alterungsrückstellungen richtig einschätzen zu können, muss Ihre PKV neben den kalkulierten jährlichen Kosten auch die Laufzeit der zu erwartenden Versicherungsleistungen betrachten. Die Laufzeit entspricht der Versicherungsdauer – oder anders gesagt: Ihrer Lebenserwartung. Eine Erhöhung der durchschnittlichen Lebenserwartung bewirkt deshalb, dass die PKV mehr Leistungen für ihre Versicherten einkalkulieren muss. Der PKV-Verband führt zu diesem Zweck eine eigene Statistik über die Lebenserwartung der Privatversicherten.

Was sind die Voraussetzungen für eine Beitragserhöhung?

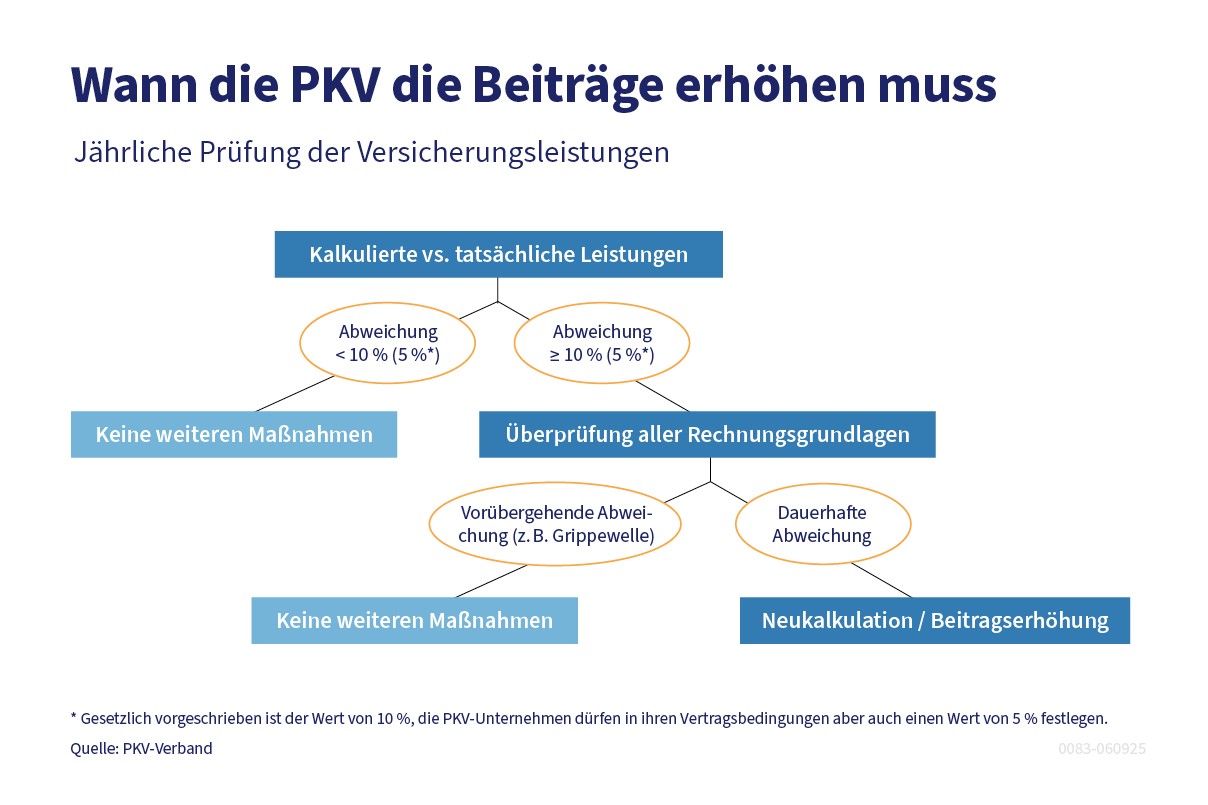

Damit Ihr privater Krankenversicherer die Beiträge erhöhen darf, müssen die tatsächlichen Kosten für den Tarif höher sein als die erwarteten oder die sogenannte Sterbewahrscheinlichkeit muss sich geändert haben. Die Kostenerwartung ist dabei keine reine Schätzung des Versicherers. Vielmehr muss er auf der Grundlage valider Statistiken berechnen, wie sich die Entwicklung einzelner Werte in der nahen Zukunft fortsetzen wird. Alle privaten Krankenversicherungsunternehmen müssen diesen Soll-Ist-Abgleich durchführen, d.h. jährlich die erforderlichen mit den kalkulierten Leistungen vergleichen. Das Gleiche gilt für die Lebenserwartung. Dabei dürfen die Versicherer keine Prognosen über neue Entwicklungen anstellen. Wird beispielsweise ein teures neues Medikament zugelassen, dürfen sie nicht vorab schätzen, wie viele Versicherte damit wohl therapiert werden.

Die Versicherungsunternehmen betrachten bei ihrem Abgleich nicht den Versichertenbestand als Ganzes, sondern einzelne Beobachtungseinheiten der jeweiligen Tarife. In den Unisex-Tarifen gibt es drei Beobachtungseinheiten: Kinder, Jugendliche und Erwachsene. In den älteren Bi-Sex-Tarifen gilt noch die Unterteilung nach Kindern, weiblichen und männlichen Jugendlichen sowie Frauen und Männern.

Beitragserhöhung nur bei Überschreiten der Grenzmarke

Der Vergleich der kalkulierten mit den tatsächlichen Leistungen führt nicht automatisch zu einer Beitragserhöhung. Nur wenn die Werte einer Beobachtungseinheit um 10 Prozent oder mehr voneinander abweichen, wird erst einmal der nächste Schritt eingeleitet: Das Versicherungsunternehmen muss alle Rechnungsgrundlagen dieser Beobachtungseinheit überprüfen. Die Rechnungsgrundlagen sind in der Krankenversicherungsaufsichtsverordnung (KVAV) festgehalten. Unter anderem gehören dazu die Krankheitsdauern, Leistungstage und der Rechnungszins.

Die Marke von 10 Prozent Abweichung ist gesetzlich vorgeschrieben, die Versicherer dürfen in ihren Vertragsbedingungen aber auch eine niedrigere Grenze von 5 Prozent vorsehen. Die Grenze von 5 Prozent gilt darüber hinaus für die Abweichung bei der Lebenserwartung.

Durch die Prüfung aller Rechnungsgrundlagen soll festgestellt werden, ob eine Abweichung dauerhaft oder nur einmalig ist. Geht die Abweichung zum Beispiel auf eine vorübergehende, aber äußerst kostspielige Erkrankung eines einzelnen Versicherten zurück, bleibt der Beitrag stabil. Nur bei dauerhaften Veränderungen darf das Versicherungsunternehmen den Beitrag erhöhen. Für die Neukalkulation werden dann sämtliche Veränderungen aller Rechnungsgrundlagen herangezogen.

Ebenso wie der Erstkalkulation eines Tarifbeitrags muss auch jeder Neukalkulation – sprich: Beitragserhöhung oder auch Beitragssenkung – ein fachlich geeigneter und unabhängiger Treuhänder zustimmen.