Digitale Übermittlung Ihres PKV-Beitrags: Das sollten Sie wissen

- Beitrag

- Branche

- Digitalisierung

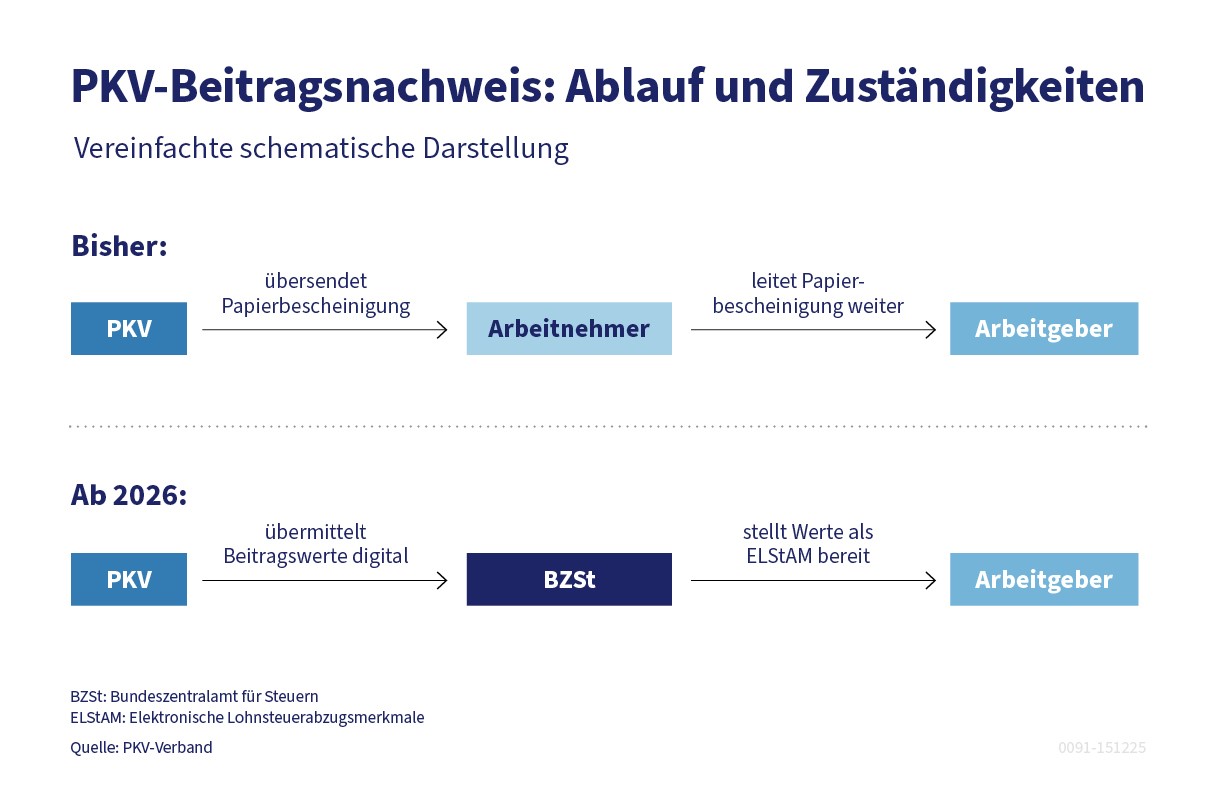

- Die privaten Krankenversicherungsunternehmen (PKV) stellen ihren Versicherten bislang Papierbescheinigungen zur Verfügung, damit die Beiträge zur privaten Krankenvollversicherung und Pflegeversicherung steuerlich berücksichtigt werden können. Mit dem Ziel der Entbürokratisierung und Digitalisierung hat der Gesetzgeber die PKV dazu verpflichtet, diese Beitragsbestätigungen nun in elektronischer Form unmittelbar an die Finanzverwaltung zu übermitteln. Aus den gemeldeten Daten generiert die Finanzverwaltung Elektronische Lohnsteuerabzugsmerkmale (ELStAM). Die Arbeitgeber und Dienstherren rufen diese monatlich ab, um die Beiträge bei den Gehaltsabrechnungen für den Arbeitgeberzuschuss und die Lohnsteuer berücksichtigen zu können. Damit werden die bisherigen Papierbescheinigungen abgeschafft. Warum Arbeitgeber mitunter andere Beitragswerte erhalten können

Bis zum 20. November eines Jahres müssen die privaten Krankenversicherungsunternehmen die Beiträge aller Vollversicherten für das folgende Jahr digital an das Bundeszentralamt für Steuern (BZSt) übermitteln. Analog zu den bisherigen Papierbescheinigungen beinhaltet die elektronische Datenübermittlung zwei Beitragswerte, wobei die PKV jeweils gerundete Werte übermitteln muss:

- die Beitragshöhe für den steuer- und sozialversicherungsfreien Arbeitgeberzuschuss zur privaten Kranken- und Pflegeversicherung und

- die Höhe des Basisbeitrags, der bei der Lohnsteuer als Sonderausgaben (Minderung des zu versteuernden Einkommens) angerechnet werden kann.

Der Vorteil für Arbeitnehmerinnen und Arbeitnehmer: Sie müssen selbst nicht mehr aktiv werden, um einen Arbeitgeberzuschuss steuerfrei zu erhalten. Darüber hinaus profitieren von diesem neuen Verfahren alle Versicherten, die der Lohnsteuer unterliegen.

-

Die PKV ist zur Übermittlung der Daten verpflichtet. Dies gilt unabhängig davon, ob Sie abhängig beschäftigt, selbstständig, verbeamtet oder in Rente sind. Auch die Beiträge von nicht erwerbstätigen Versicherten und Kindern müssen der Finanzverwaltung gemeldet werden. Allerdings haben Sie ein umfassendes Widerspruchsrecht.

PKV-Beiträge und Einkommensteuer

- Die jährliche Meldung der Vorsorgebeiträge zur Basisabsicherung für die Einkommensteuer ist von dem neuen digitalen Beitragsübermittlungsverfahren übrigens nicht betroffen. Das bewährte digitale Verfahren zwischen PKV und ZfA (Zentrale Zulagenstelle für Altersvermögen) findet weiterhin Anwendung. Der Unterschied zwischen den beiden Verfahren: Das neue Beitragsübermittlungsverfahren ist zukunftsgerichtet; die Beiträge wirken als ELStAM – wie die bisherigen Papierbescheinigungen – also bereits im Veranlagungsjahr bei den monatlichen Gehaltsabrechnungen steuerlich. Bei den Beitragsmitteilungen im Folgejahr (BEG-Meldung) hingegen erfolgt eine „Endabrechnung“ bzw. Saldierung für das Gesamtjahr, in welcher bspw. auch Beitragsrückerstattungen berücksichtigt werden. Das gilt für die Berücksichtigung von PKV-Beiträgen bei der Einkommensteuererklärung

Themenseite PKV-Beitrag

- Erfahren Sie alles Wichtige zum PKV-Beitrag: Wir erklären Ihnen nicht nur, wie er berechnet wird und wann und warum er erhöht wird. Darüber hinaus informieren wir über Arbeitgeberzuschuss und steuerliche Absetzbarkeit der Beiträge. Sie erfahren Ihre Möglichkeiten des Tarifwechsels, den Sozialtarifen der PKV und vieles mehr. Alle diese Artikel haben wir für Sie zusammengefasst auf unserer Themenseite PKV-Beitrag.

Welche Daten muss die PKV an das Bundeszentralamt für Steuern übermitteln?

Die PKV übermittelt folgende Beitragswerte an das Bundeszentralamt für Steuern (BZSt):

- Ihren Basisbeitrag zur Krankenvollversicherung, d. h. den Beitrag für den Teil Ihres Versicherungsschutzes, der dem GKV-Versicherungsschutz entspricht. Dieser Betrag wird als Sonderausgabenabzug (Vorsorgeaufwendungen) bei der Berechnung der Lohnsteuer berücksichtigt.

- Ihren vollen Krankenversicherungsbeitrag (Höhe Ihrer tatsächlichen Aufwendungen), damit Sie einen steuer- und sozialversicherungsfreien Arbeitgeberzuschuss erhalten können.

- Ihren Beitrag zur Pflegepflichtversicherung, damit dieser sowohl bei der Lohnsteuer als auch für einen steuer- und sozialversicherungsfreien Arbeitgeberzuschuss berücksichtigt werden kann.

- Informationen über Selbstbehalte und Beitragsrückerstattungen werden im Rahmen dieses Verfahrens nicht übermittelt. Die PKV muss Beitragsrückerstattungen aber in einem separaten Verfahren an die Zentrale Zulagenstelle für Altersvermögen (ZfA) melden, so dass sie bei der Einkommensteuererklärung automatisch berücksichtigt werden.

Hinweis: Wenn Sie eine Anwartschaftsversicherung haben, übermittelt die PKV gemäß den rechtlichen Vorgaben keine Beiträge zur Berechnung eines Arbeitgeberzuschusses. Anders ist es hinsichtlich der Vorsorgeaufwendungen: Diese werden digital übermittelt und können steuerlich bis zu einem Betrag von monatlich 8,33 Euro (100 Euro/Jahr; sogenannter Sockelbetrag) wie Beiträge zu einer Basiskrankenversicherung behandelt werden. Ihr Versicherer kann hierfür auch individuelle Beitragswerte in berücksichtigungsfähiger Höhe melden.

Damit das BZSt und Ihr Arbeitgeber oder Dienstherr Ihnen Ihre Beiträge eindeutig zuordnen kann, muss Ihre private Krankenversicherung zudem folgende Daten von Ihnen und ggf. mitversicherten Personen (z. B. Ihren Kindern) übermitteln:

- Name

- steuerliche Identifikationsnummer (IdNr; sofern diese Ihrer PKV noch nicht vorliegt, wird Sie sie bei Ihnen erfragen)

- Anschrift

- Versicherungsnummer

- Geburtsdatum

Um Ihnen stets vollständige Transparenz über die Inhalte der Datenübermittlungen zu ermöglichen, erhalten Sie von Ihrer PKV im Nachgang zu den Datenübermittlungen eine Mitteilung über die übertragenen Beitragswerte.

Widerspruchsrecht

- Der Übermittlung der Daten können Sie komplett, in Teilen oder auch nur für einzelne Versicherte Ihres Vertrags widersprechen. Weitere Informationen zum Widerspruchsrecht

Warum erhalten Arbeitgeber zum Teil andere Beitragswerte als bisher?

Die Vorgaben zur digitalen Datenübermittlung können mitunter dazu führen, dass Ihr Arbeitgeber 2026 andere Beitragswerte abruft, als Sie es bislang unter Verwendung der Papierbescheinigungen gewohnt waren.

1) Ursächlich können die Vorgaben des Bundesfinanzministeriums sein, wem das BZSt die gemeldeten Beitragswerte zuzuordnen hat:

Mit der Einführung der digitalen Datenübermittlung wurden verbindliche Beitragszuordnungsregelungen festgelegt. Die Vorsorgeaufwendungen im Lohnsteuerabzugsverfahren sind nun ausschließlich beim Versicherungsnehmer zu berücksichtigen – nicht jedoch bei versicherten Personen, und zwar unabhängig davon, ob diese selbst abhängig beschäftigt sind. Die Arbeitgeber müssen und dürfen nur die Werte anwenden, die sie über die ELStAM erhalten.

2) Kinder werden in den ELStAM der Eltern nur bis zur Volljährigkeit automatisch berücksichtigt.

Kinder werden über das 18. Lebensjahr hinaus nur dann lohnsteuerrechtlich berücksichtigt, wenn sie noch in der Ausbildung sind und kein eigenes Einkommen haben - vereinfacht gesagt. Werden diese Voraussetzungen bei Ihrem volljährigen Kind nicht erfüllt bzw. hat das Finanzamt hiervon keine Kenntnis, erkennt das BZSt keinen Familienverbund und stellt Ihrem Arbeitgeber keine Beitragswerte für Ihr volljähriges Kind zur Verfügung. Das gilt sowohl für die Vorsorgeaufwendungen (Lohnsteuer) als auch für den Arbeitgeberzuschuss. Auch wenn Ihre PKV Ihnen bestätigt, die Beitragswerte für Ihr Kind übermittelt zu haben: Ihr Arbeitgeber kann sie in diesem Fall nicht abrufen.

Privatversichert mit Familie: Arbeitgeberzuschuss und Lohnsteuer

Welche Daten Ihrer Familienangehörigen digital übermittelt werden und was Ihr Arbeitgeber jeweils abrufen kann, haben wir ausführlich in einem gesonderten Artikel abgebildet. Zur Veranschaulichung finden Sie dort zudem einige Beispiele.

Was gilt für Arbeitnehmerinnen und Arbeitnehmer?

Im Rahmen Ihrer Beitragszahlungen haben Sie einen Anspruch auf Arbeitgeberzuschuss und Entlastung bei der Lohnsteuer. Hierfür mussten Sie Ihrem Arbeitgeber bisher eine Bescheinigung Ihrer PKV vorlegen. Dies entfällt ab 2026. Ihr Arbeitgeber ruft die Informationen über Ihre Beiträge digital ab. Nur über diesen Weg

a) erhalten Sie einen steuerfreien Arbeitgeberzuschuss

b) wird der Basisbeitrag (analog den GKV-Leistungen) bei der Lohnsteuer als Vorsorgeaufwendung berücksichtigt; Ihr Arbeitgeber darf ab 2026 als Sonderausgabe nur noch Beiträge abziehen, die in der ELStAM-Datenbank hinterlegt sind – die bisherige Pauschale kann nicht mehr angesetzt werden.

Widersprechen Sie der Beitragsübermittlung durch die PKV, haben Sie a) keinen Anspruch auf den steuerfreien Arbeitgeberzuschuss und/oder b) Ihre Lohnsteuer reduziert sich nicht. Sie können dann nur im Nachhinein bei der Einkommensteuererklärung den PKV-Beitrag als Vorsorgeaufwendung geltend machen.

Datenübermittlung bei mehreren Beschäftigungs-/Dienstverhältnissen

Die ELStAM-Werte für einen steuerfreien Arbeitgeberzuschuss werden grundsätzlich jedem Arbeitgeber bereitgestellt – unabhängig davon, ob es sich um ein Haupt- oder Nebenarbeitsverhältnis handelt.

Die ELStAM-Werte zur Berücksichtigung als Vorsorgeaufwendungen können nur vom Hauptarbeitgeber des Versicherungsnehmers abgerufen werden.

Was gilt für Beamtinnen und Beamte?

Wenn Sie verbeamtet sind, zahlen Sie wie abhängig Beschäftigte Lohnsteuer. Aus diesem Grund profitieren Sie grundsätzlich von der digitalen Übermittlung Ihres Basisbeitrags. Ihr Dienstherr kann die Informationen über Ihren Beitrag abrufen und diesen als Vorsorgeaufwendung bei der Lohnsteuer geltend machen, wodurch Sie weniger Steuern zahlen. Widersprechen Sie der Übermittlung, gilt das Gleiche wie bei Arbeitnehmerinnen und Arbeitnehmern: Sie können den Beitrag später bei der Einkommensteuererklärung als Vorsorgeaufwendung angeben, so dass Sie ggf. eine Steuerrückzahlung erhalten.

Bezüglich der Beitragsmeldung für den Arbeitgeberzuschuss kommt es darauf an, für welche Art der Beihilfe Sie sich entschieden haben. Die meisten Beamtinnen und Beamten erhalten individuelle Beihilfe, die sie durch beihilfekonforme PKV-Tarife ergänzen. Aufgrund der Datenübermittlung werden Ihrem Dienstherrn die Beiträge für einen möglichen steuerfreien Zuschuss bereitgestellt und der Dienstherr entscheidet weiterhin eigenständig über die Zuschusszahlung. Haben Sie sich für die pauschale Beihilfe und eine private Vollversicherung entschieden, erhalten Sie die pauschale Beihilfe nur dann steuerfrei, wenn die Daten dazu digital übermittelt werden.

Was gilt für Selbstständige, Rentner und nicht erwerbstätige Personen?

Wer vollumfänglich selbstständig tätig ist, zahlt keine Lohnsteuer und erhält keinen Arbeitgeberzuschuss zum PKV-Beitrag. Das Gleiche gilt grundsätzlich für Menschen in Altersrente und ohne Erwerbstätigkeit. In diesen Fällen ist die Datenübermittlung Ihrer Beiträge durch Ihre PKV für Sie in der Regel unerheblich, so dass sich ein Widerspruch gegen die Datenübermittlung nicht nachteilig auswirken dürfte, da diese ohnehin keine Verwendung finden. Sollten Sie allerdings z. B. einen Nebenjob haben, empfiehlt es sich, die Sachlage genauer zu prüfen, ggf. gemeinsam mit einem Steuerberater oder einer Steuerberaterin.

Sofern Sie einen Widerspruch eingelegt haben und später in ein Anstellungsverhältnis wechseln, sollten Sie Ihre PKV hierüber informieren und prüfen, ob Sie Ihren Widerspruch ggf. für die Zukunft rückgängig machen.

Zuschuss des Rentenversicherungsträgers zum PKV-Beitrag

Die Rentenversicherung ist nicht in das neue Verfahren der digitalen Datenübermittlung eingebunden. Hier gilt weiterhin die bisherige Vorgehensweise, dass Ihre PKV die „Bescheinigung für den Rentenversicherungsträger zur Prüfung des Zuschusses zur Krankenversicherung (R0821)“ ausfüllt. So können Sie Ihren Anspruch auf Zuschuss des Rentenversicherungsträgers zum privaten Krankenversicherungsbeitrag wahren.

Was gilt für Kinder sowie Ehepartnerinnen und Ehepartner?

Auch die PKV-Beiträge von Kindern müssen von den Versicherungsunternehmen digital übermittelt werden, sowohl für die Berechnung eines möglichen Arbeitgeberzuschusses als auch für die Lohnsteuer. Oft werden Kinder als versicherte Personen im Vertrag eines Elternteils geführt. Das Gleiche gilt für Ehepartnerinnen und Ehepartner, deren private Krankenversicherung nicht aufgrund eigener Erwerbstätigkeit abgeschlossen wurde.

Um auch die Beiträge von Angehörigen beim Arbeitgeberzuschuss und den Vorsorgeaufwendungen zu berücksichtigen, ist die Zuordnung der Beitragsdaten der Angehörigen zu den privatversicherten Beschäftigten (i. d. R. der Versicherungsnehmer) erforderlich. Diese Zuordnung erfolgt allerdings nicht durch die Versicherer, sondern unmittelbar durch das BZSt. Im Rahmen der Bereitstellung der ELStAM kann der Arbeitgeber lediglich die konsolidierten Beiträge (inkl. Angehörige) als Gesamtwert abrufen, wie sie sich aus der Zuordnung des BZSt ergeben. Der Arbeitgeber erhält keinerlei Detailinformationen über die jeweiligen Beiträge oder Tarifbestandteile der einzelnen Versicherten.

Erfolgt ein Widerspruch gegen die Weitergabe von Beitragsdaten von Angehörigen an die Finanzverwaltung, werden diese Beitragsdaten auch nicht Ihrem Arbeitgeber bereitgestellt und können dann nicht als Vorsorgeaufwendungen und nicht als Beitrag für den steuerfreien Zuschuss werden berücksichtigt.

Wie funktioniert ein Widerspruch?

Sie können der Übermittlung Ihrer Daten widersprechen. Das können Sie gegenüber Ihrer PKV in beliebiger dokumentierbarer Form, z. B. per Brief oder E-Mail, tun. Manche Versicherungsunternehmen bieten dafür auch ein Onlineformular oder einen QR-Code an. Sofern Sie Ihren Widerspruch nicht zeitlich begrenzen oder später widerrufen, gilt er dauerhaft.

Darüber hinaus gilt:

Sie können der Übermittlung komplett oder teilweise widersprechen.

Umfang und Inhalt der Datenmeldungen bleiben stets in Ihrer Hand. Beispielsweise können Sie einzelne Versicherungsbestandteile von der Übermittlung ausschließen. Der Widerspruch kann auch hinsichtlich der Höhe der Beiträge, der Beitragsarten oder der Besteuerungszeiträume (Kalendermonate) ausgeübt werden.

Ein Widerspruch gegen Datenübermittlungen kann grundsätzlich nur mit Wirkung für die Zukunft erfolgen.

Laut Bundesfinanzministerium sind Widersprüche nur für künftige Datenübermittlungen zu berücksichtigen. Nachdem bereits eine Datenübermittlung erfolgt ist, ist eine rückwirkende Erklärung eines Widerspruchs grundsätzlich ebenso wenig vorgesehen wie ein rückwirkender Verzicht auf einen bereits erklärten Widerspruch.

Zur wunschgemäßen Berücksichtigung der Widersprüche gegen Datenmeldungen sollten diese rechtzeitig bei Ihrer PKV vorliegen. Dem BZSt müssen die Beitragswerte des Folgejahres bis zum 20. November vorliegen, damit die Arbeitgeber diese rechtzeitig zu Jahresbeginn für die Lohnabrechnungen nutzen können. Wenn Sie der Datenübermittlung für das Folgejahr widersprechen möchten, sollten Sie dies deshalb idealerweise mit zeitlichem Vorlauf vor dem 20. November tun, so dass Ihre PKV die Werte gar nicht erst an die BZSt übermittelt. Gegebenenfalls nennt Ihnen Ihre PKV konkrete Bearbeitungsfristen.

Sie können auch zu einem späteren Zeitpunkt noch widersprechen. Allerdings gilt ein Widerspruch nicht rückwirkend. Wenn Sie z. B. am 1. Februar 2026 Widerspruch einlegen, kann dieser erst ab 1. Februar 2026 für die Zukunft berücksichtigt werden.

Rücknahme des Widerspruchs

Sollten Sie zu einem späteren Zeitpunkt zu der Entscheidung kommen, dass Sie der Datenübermittlung doch zustimmen möchten, bspw. damit sich Ihr (neuer) Arbeitgeber steuerfrei an Ihren Beiträgen beteiligen kann, können Sie Ihren Widerspruch zurücknehmen. Ihre PKV übermittelt dann die freigegebenen Daten an das BZSt.

Die wichtigsten Fragen und Antworten

Am digitalen Datenaustausch sind grundsätzlich drei Parteien beteiligt: Ihre private Krankenversicherung muss die Beitragswerte an die Finanzverwaltung, konkret das Bundeszentralamt für Steuern (BZSt), übermitteln. Das BZSt verarbeitet die Beitragsdaten und bildet daraus weitere Lohnsteuerabzugsmerkmale. Das BZSt stellt die Beitragsdaten als ELStAM dem Arbeitgeber zum Abruf bereit. Haben Sie keinen Arbeitgeber oder Dienstherrn, werden die Daten nicht abgerufen.

- Grundsätzlich ja. Die PKV muss die Beiträge aller Personen, die als Hauptversicherte (Versicherungsnehmer) mit Vollversicherung geführt werden, und deren Mitversicherten (z. B. Kinder) in digitaler Form an die Finanzverwaltung weitergeben. Sie darf und muss davon nur absehen, wenn ein Widerspruch eingelegt wurde.

Beiträge für Zusatzversicherungen sind grundsätzlich steuerlich nicht berücksichtigungsfähig und sind entsprechend nicht Teil des neuen digitalen Übermittlungsverfahrens.

Wenn eine Anwartschaft auf eine Krankenvollversicherung besteht, werden nur die Beiträge übermittelt, die allgemein für die Lohnsteuer relevant sind.

Ihre PKV gibt keine Daten an die Finanzverwaltung weiter, wenn Sie nur eine Zusatzversicherung haben.

Anders als bei der Einkommensteuer erfolgt die Meldung der PKV-Beiträge im neuen ELStAM-Verfahren nicht im Nachhinein, sondern zukunftsgerichtet. Das heißt, die steuerliche Wirkung der gemeldeten Beitragswerte tritt erst bei zukünftigen Gehaltsabrechnungen ein. Die PKV-Unternehmen sind deshalb nicht nur verpflichtet, bis zum 20. November eines Jahres die zukünftigen Monatsbeiträge für das kommende Jahr zu übermitteln. Vielmehr müssen sie der Finanzverwaltung auch melden, wenn später die tatsächliche Beitragszahlung von den gemeldeten Soll-Beitragswerten abweicht, damit stets zutreffende Beträge bei den Gehaltsabrechnungen angesetzt werden. Solche Korrekturmeldungen sind z. B. notwendig, wenn

- Ihr Beitrag im Laufe des Jahres erhöht oder gesenkt wird

- Sie im Laufe des Jahres den Tarif wechseln und dadurch einen anderen Beitrag zu zahlen haben

- Sie mit der Beitragszahlung in Verzug geraten und dadurch Ihre tatsächlich geleisteten Beiträge von den gemeldeten Soll-Beiträgen abweichen. Ebenso wird eine Nachzahlung der Beiträge gemeldet.

Wann und in welcher Höhe die in ELStAM erfassten Beiträge von Ihrem Arbeitgeber oder Dienstherrn bei der Lohnabrechnung berücksichtigt werden müssen, hängt vom Zweck der Datenmeldung ab: Sollen die Beiträge für den steuerfreien Arbeitgeberzuschuss oder als Vorsorgepauschale berücksichtigt werden?

Für die Berücksichtigung der Beiträge als Vorsorgeaufwendung ist der Zeitraum von Bedeutung, zu dem Sie die Beitragszahlung vornehmen. Bei monatlicher Beitragszahlung wird Ihr Basisbeitrag Ihrem Arbeitgeber folglich jeden Monat beim Abrufen der ELStAM angezeigt. Zum Teil bieten Versicherer die Möglichkeit, die Beiträge bereits für die Zukunft zu entrichten (Vorauszahlung). Machen Sie davon Gebrauch und zahlen Sie die Beiträge für mehrere Monate oder Jahre im Voraus, zeigt der Datensatz Ihrem Arbeitgeber den gesamten geleisteten Beitrag im Monat der Zahlung als Vorsorgeaufwendung. In den folgenden Monaten werden hingegen keine Vorsorgeaufwendungen angezeigt.

Beispiel: Überweisen Sie im Dezember 2026 den Beitrag für 24 Monate im Voraus, reduziert die Summe der 24 Basisbeiträge Ihre Lohnsteuer zunächst nur im Dezember. Reicht Ihr Dezembergehalt nicht für eine vollständige Verrechnung aus, kommt ggf. eine Kompensation über einen von Ihrem Arbeitgeber durchzuführenden Lohnsteuerjahresausgleich in Betracht.

Für den steuerfreien Arbeitgeberzuschuss ist demgegenüber der Zeitraum relevant, für den der Beitrag bestimmt ist. Dabei werden die Vorauszahlungen in der Regel gleichmäßig auf die zukünftigen Monate aufgeteilt, für die sie im Voraus geleistet wurden. Wenn Ihr Arbeitgeber die ELStAM abruft, wird ihm deshalb auch nach einer Beitragsvorauszahlung monatlich der Beitrag angezeigt, den er als Grundlage für seinen Zuschuss zur Kranken- und Pflegeversicherung nimmt. So erhalten Sie weiterhin jeden Monat Ihren Arbeitgeberzuschuss in der Regel steuerfrei.

- Sie selbst als Versicherte müssen im Hinblick auf den neuen digitalen Datenaustausch grundsätzlich nicht aktiv werden. Ihre PKV informiert Sie aber vorab über das Verfahren und über Ihr Recht, Widerspruch gegen den Datentransfer einlegen zu können, wenn Sie dies möchten. Zudem werden Sie jedes Mal informiert, wenn Ihre PKV erfolgreich Daten übermittelt hat. Das ist zum einen regelmäßig im Herbst für das kommende Beitragsjahr der Fall. Zum anderen können unterjährige Übermittlungen (Korrekturen) notwendig werden, wenn sich Ihre Beiträge ändern, beispielsweise bei Vertragsänderungen oder Beitragserhöhungen. Ihre PKV informiert sie dann zeitnah nach der Meldung über alle digital übertragenen Daten.

Grundsätzlich: Nein. Die bisherigen Papierbescheinigungen werden ab 2026 durch das neue digitale Beitragsübermittlungsverfahren abgelöst. Die Arbeitgeber dürfen allein die abgerufenen ELStAM-Werte zur Anwendung bringen, selbst wenn Beschäftigte abweichende (Papier-)Nachweise vorlegen.

Hiervon gibt es nur eine Ausnahme: Das sogenannte „Ersatzverfahren“. Ist PKV-Unternehmen in der Einführungsphase die Datenübermittlung aus technischen Gründen nicht möglich, stellen diese eine Ersatzpapierbescheinigung (beispielsweise „Bescheinigung nach dem Ersatzverfahren ELStAM“ genannt) aus. Diese müssen Sie Ihrem Arbeitgeber für die Lohnabrechnung vorlegen, da keine ELStAM-Beitragswerte zum Abruf bereitstehen.

Zudem kann es in Einzelfällen, z. B. bei Vertragsänderungen infolge von Beitragserhöhungen, dazu kommen, dass Ihnen nochmals die für 2026 grundsätzlich nicht mehr vorgesehenen Beitragsbescheinigungen zugehen. Der Hintergrund ist, dass zur Einführung des neuen digitalen Verfahrens nahezu alle insoweit bestehenden Prozesse der Versicherer angepasst werden müssen. Gleichzeitig sind bis Ende 2025 die bisherigen Rahmenbedingungen und Abläufe zu berücksichtigen. Hierbei sind ausnahmsweise Überlappungen möglich. Für Sie bedeutet das: Erhalten Sie eine Information über die erfolgte digitale Datenübermittlung und zusätzlich eine Papierbescheinigung für 2026, brauchen Sie Letztere im Regelfall nicht weiter zu beachten.

Die Grundlage für die digitale Datenübermittlung durch die PKV wurde mit dem Jahressteuergesetz 2020 geschaffen; der Einführungszeitpunkt wurde durch das Kreditzweitmarktförderungsgesetz auf Anfang 2026 festgelegt. Die Mitteilungspflicht für die Versicherungsunternehmen ist in § 39 Abs. 4 und 4a „Lohnsteuerabzugsmerkmale“ EStG (Einkommensteuergesetz) geregelt. Von Bedeutung sind im Zusammenhang mit den Beiträgen für eine private Kranken- und Pflegeversicherung auch § 39a Abs. 1 Satz 1 Nr. 1 a und Abs. 4 Satz 1 Nr. 1 a, § 39b Abs. 2 Satz 5 Nr. 3 Buchst. d, § 41b Abs. 1 Satz 2 Nr. 12, § 41c Abs. 1 Satz 2 sowie § 46 Abs. 2 Nr. 3 EStG. Wie die Datenübermittlung durch Ihre PKV zu erfolgen hat, ist in der Abgabenordnung (AO), insbesondere in § 93 c AO, festgelegt.

Die Grundlage für die Steuerfreiheit des Arbeitgeberzuschusses bildet § 3 Nr. 62 EStG. Der Abruf der ELStAM für Kranken‑ und Pflegeversicherungsbeiträge durch die Arbeitgeber ist im Amtlichen Lohnsteuerhandbuch unter § 3, R 3.62 (Zukunftssicherungsleistungen), Abs. 3 geregelt.

Die Berücksichtigungsfähigkeit der Beiträge als Sonderausgaben bei der Lohnsteuer ist in § 10 Abs. 1 Nr. 3 EStG geregelt.

Diese gesetzlichen Bestimmungen begründen auch die datenschutzrechtlich erforderliche Befugnis zur Datenverarbeitung für die Versicherer. Vor dem Hintergrund der Wahrnehmung einer im öffentlichen Interesse liegenden Aufgabe ist die Verarbeitung personenbezogener Daten durch Übermittlung der Beiträge für eine private Kranken- und Pflegeversicherung an das BZSt erforderlich und ohne konkrete Einwilligung rechtmäßig (vgl. Gesetzesbegründung, Bundestags-Drucksache 19/22850 vom 25. September 2020 (Entwurf eines Jahressteuergesetzes 2020), S. 99). Der Versicherungsnehmer hat gleichwohl ein Widerspruchsrecht.

Wohin können Sie sich mit Ihren Fragen wenden?

Fragen zum Versicherungsschutz und den Beiträgen, die an das Bundeszentralamt für Steuern (BZSt) gemeldet werden, beantwortet Ihnen Ihre PKV.

Haben Sie Fragen zum Arbeitgeberzuschuss, wenden Sie sich bitte an Ihren Arbeitgeber oder die Finanzbehörde. Dies gilt insbesondere bei Fragen der Zuordnung von gemeldeten Beiträgen zu Beschäftigungsverhältnissen (z. B. bei Eheleuten und Kindern).

Bei Steuerfragen kann Ihnen – neben den Finanzämtern – am besten eine Steuerberaterin oder ein Steuerberater weiterhelfen.

- Fragen zum Verfahren kann Ihnen das BZSt beantworten. Die Behörde stellt zudem ebenfalls in einem Fragen- und Antwortenkatalog umfassende Informationen zum Thema zur Verfügung.